Zapas musi być, czyli implikacje (nie do końca przemyślanych) decyzji

Wyobraźmy sobie następującą sytuację. W odpowiedzi na głos niezadowolonego klienta, zarząd firmy podejmuje decyzję, że niezależnie od wszystkiego „zapas musi być”, bo wysoki poziom obsługi jest priorytetem.

Takie upraszczające podejście niesie za sobą daleko idące implikacje, które mogą trwale i negatywnie rzutować na rentowność firmy. Oto bowiem tym jednym zdaniem z działów sprzedaży, marketingu, logistyki czy produkcji zdjęta zostaje odpowiedzialność za poziom zapasów. Pracownicy nie lubią się tłumaczyć. Dla własnego bezpieczeństwa będą zabezpieczać się wysokim poziomem zapasów, który być może nie jest niezbędny czy nawet potrzebny, ale daje pewność, że klient otrzyma to, o co prosi. Koszty grają tu trzeciorzędną rolę – puchnące magazyny, zamrożona gotówka, dodatkowe operacje magazynowe i wreszcie (prędzej czy później) odpisy na towar, którego nie ma szans sprzedać, nie są czynnikiem decyzyjnym. Paradoksalnie, z czasem takie podejście może doprowadzić do SPADKU poziomu obsługi klienta!

W niniejszym artykule chcielibyśmy przyjrzeć się problematyce zapasów od strony zarządczej. Zapasy bowiem ściśle związane są z realizacją strategii firmy. Ich jakość, struktura i wielkość odzwierciedlają decyzje (lub ich brak) na poziomie zarządczym. A jedną z takich kluczowych decyzji jest definiowanie obietnicy dla klienta.

Zapas jako integralny element strategii obsługi klienta

Jedną z kluczowych decyzji podejmowanych przez zarząd jest definiowanie oczekiwanego poziomu obsługi klientów. W większości znanych nam przedsiębiorstw stosuje się podejście uproszczone, które polega na określeniu, jaki (statystycznie) odsetek zamówień (lub pozycji na zamówieniach) zostanie zrealizowany w terminie wyznaczonym przez klientów. Stosuje się przy tym różne wskaźniki, np. wskaźnik OTIF (ang. On Time In Full), który bierze pod uwagę zarówno terminowość, jak i kompletność zamówienia dostarczanego klientowi. Naturalnie im wyższy OTIF, tym lepiej. Ale… czy aby na pewno?

Z praw statystyki wynika, że przy OTIFie dążącym do 100% zapas będzie dążył do nieskończoności. Popyt z natury jest niestabilny. Są produkty, na które zapotrzebowanie pojawia się sporadycznie. Pojawiają się tzw. ‘zamówienia słoniowe1’ – jednorazowe, duże, nieprzewidywalne zapotrzebowania, których terminowa obsługa bywa niezwykle kłopotliwa. Nie jesteśmy w stanie przygotować się na wszystkie warianty – chyba, że kosztem nieskończonych zapasów.

Wniosek z tego jest następujący: poziom obsługi klientów jest zmienną decyzyjną, którą zarząd powinien brać pod uwagę i świadomie modelować, rozumiejąc również implikacje finansowe i organizacyjne swoich decyzji. Pierwsze pytanie może brzmieć: jaki poziom obsługi klienta chcemy oferować? Możemy się kierować rynkowymi benchmarkami; w części przedsiębiorstw, które dostarczają skomplikowane produkty do punktów sprzedaży dysponujących swoim zapasem buforowym, będzie to np. 80-85%. W innych, bezpośrednio obsługujących klientów, może to być np. 95-97%. W sprzedaży e-commerce, gdzie decyzja zakupowa jest impulsywna, a towar jest dostępny u wielu dostawców (dosłownie) na kliknięcie myszką, za satysfakcjonującą możemy uznać dostępność towaru np. na poziomie powyżej 98%.

Ustalenie jednolitego poziomu obsługi dla wszystkich klientów to absolutne minimum, umożliwiające zastosowanie podejścia analitycznego do kalkulacji takich parametrów jak zapas bezpieczeństwa, czy punktów odnowienia zapasów. Decydenci mogą jednak pójść znacznie dalej, definiując różne poziomy obsługi dla różnych grup klientów czy różnych grup produktów. Mamy w tym wypadku do czynienia z różnicowaniem „obietnicy dla klienta”. Jak to zrobić? W sukurs przychodzą narzędzia analityczne szeroko opisywane w wielu publikacjach dotyczących zarządzania zapasami.

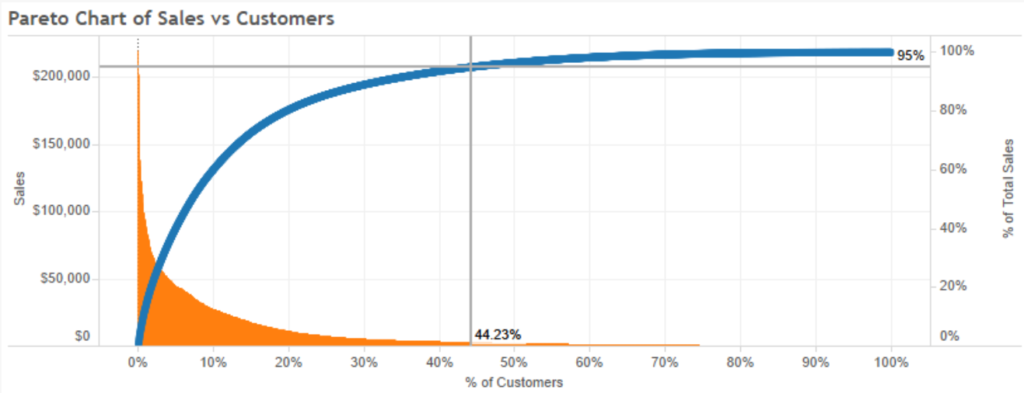

Zastosowanie ABC klientów pod kątem wartości sprzedaży

Zakładając, że wartość sprzedaży per klient jest zgodna z rozkładem normalnym, zastosowanie będzie miała reguła Pareto. Oznacza to, że ~5% klientów realizuje 50% naszej sprzedaży (grupa A), a kolejne ~15% klientów – dalsze 30% (grupa B). Pozostałe 80% klientów (grupa C) realizuje zaledwie 20% naszej sprzedaży, a wielu z nich to klienci sporadyczni czy jednorazowi. Przykład klasyfikacji ABC klientów przedstawia wykres poniżej.

Kierownictwo firmy może podjąć decyzję, że priorytetem jest obsługa 5% klientów z grupy A i dla tej grupy oferuje najwyższy poziom obsługi czy inne korzyści (np. darmową dostawę), aby jak najsilniej związać ją z naszą firmą. Podobnie można różnicować poziom obsługi klientów z grup B i C. W rezultacie różnicujemy poziom obsługi jednocześnie maksymalizując przychody od kluczowych klientów.

Zastosowanie ABC wartości sprzedaży produktów

Analiza jest tu identyczna do opisanej wcześniej analizy ABC klientów, przy czym tym razem wychodzimy z założenia, że to niewielka liczba produktów generuje ponad przeciętną sprzedaż a długi ‘ogon’ produktów sprzedających się w śladowych ilościach ciągnie rentowność firmy w dół. Wnioskowanie prowadzi do eliminacji z portfolio produktów nierotujących, które zwiększając złożoność planowania i produkcji de facto podkopują rentowność firmy. Słuszność zasady koncentrowania się na produktach generujących obrót i trzymania portfolio w ryzach potwierdza przykład Steva Jobsa, który uratował Apple skupiając się na 30% produktów generujących dochody. Podobnie, stosując zasadę ‘mniej ale lepiej’, skupiając się na kilku podstawowych funkcjach odtwarzacza i doprowadzając je do perfekcji, Apple stworzyło światowej klasy odtwarzacz MP3, który przez lata rządził na rynku2.

Zastosowanie analizy rentowności zamówienia

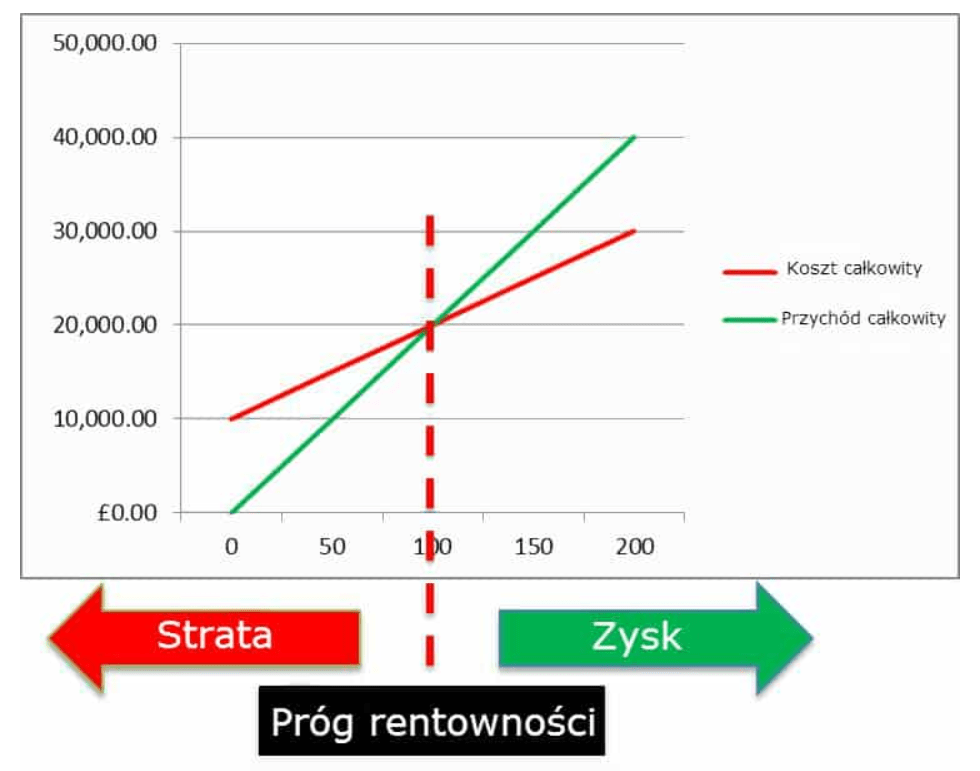

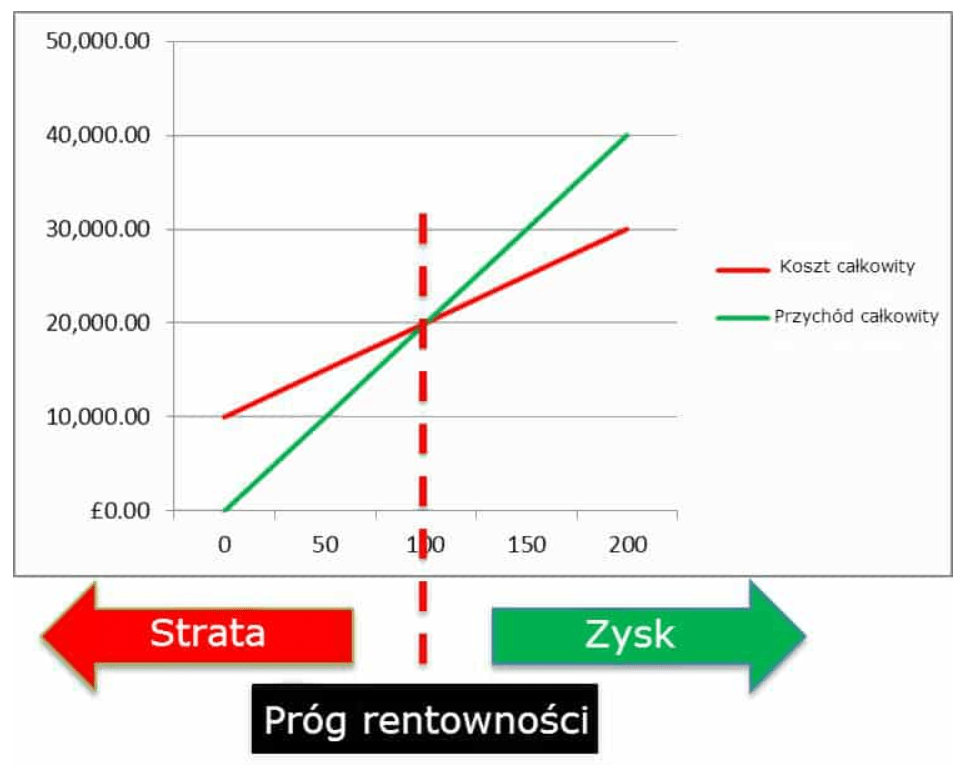

Koszty obsługi zamówień dużych i małych mogą być podobne, co oznacza, że rentowność zamówień małych może być znacząco gorsza od rentowności zamówień dużych.

Zależność tą obrazuje Rysunek 2. Jeśli wartość zamówienia znajduje się po lewej stronie przerywanej linii, oznacza to, że zamówienie nie zarabia na siebie – koszty obsługi są wyższe niż przychody i zamówienie generuje stratę. Wyobraźmy sobie hipotetyczny przykład, w którym umożliwiamy zamawianie pinesek na sztuki. Koszty konfekcjonowania, pakowania, transportu wewnętrznego, etykiet logistycznych najprawdopodobniej wielokrotnie przekroczy wartość zamówienia. Jeśli ustawimy minimalną wielkość zamówienia na pełne opakowanie, być może osiągniemy próg rentowności, w którym co prawda nie zarabiamy, ale też nie tracimy na realizacji zamówienia (wyłączając koszty utraconych korzyści – moglibyśmy przecież w tym czasie robić coś innego, co buduje wartość firmy). Jeśli ustawimy minimalną wielkość zamówienia na pełną paletę, niewiele większą pracą zrealizujemy wielokrotnie większą wartość sprzedaży i wygenerujemy znaczący zysk.

Poziom kosztów realizacji zamówień klientów zależy bezpośrednio od efektywności organizacyjnej przedsiębiorstwa. Aby lepiej zrozumieć, o jakie koszty chodzi, przyjrzyjmy się następującym przykładom:

- Przyjęcie zamówienia może być automatyczne (np. wprost ze strony internetowej) albo manualne (e-mail, telefon itp.). W tym drugim wypadku oznacza to dodatkowy koszt wprowadzania zamówień do systemu. Ponadto manualne wprowadzanie zamówień będzie się wiązało z dodatkową obróbką – informacje od klientów mogą być podane w sposób opisowy a zatem niejednoznaczny, niespójny, niejasny i wymagający dopytania, a dodatkowo ręczne wprowadzanie generuje ryzyko powstania błędów. Naturalnie w tym drugim przypadku efektywność organizacyjna jest znacznie niższa, a koszt obsługi zamówienia znacznie wyższy, niż w przypadku zamówień składanych bezpośrednio np. za pomocą platformy internetowej.

- Zamówienie może być zrealizowane w magazynie w przy użyciu skanerów i systemu informatycznego lub w sposób manualny, opierający się na wiedzy i doświadczeniu pracowników. Nie wnikając w detale organizacji procesów magazynowych, różnice w efektywności obu systemów pracy mogą swobodnie dochodzić do 50%. Oznacza to, że w procesach manualnych koszty przesuwają się w górę, a próg rentowności obsługi zamówienia przesuwa się w prawo. Zamówienie musi mieć więc większą wartość, aby przynieść zysk.

- Proces produkcji i zaopatrzenia w materiały i komponenty może być stabilny, sterowany wskaźnikami, albo chaotyczny, oparty o tzw. ‘expediting’ – czyli ręczną priorytetyzację najbardziej opóźnionych zamówień, zwaną ‘gaszeniem pożarów’. To ostatnie podejście oznacza pojawienie się ukrytych, często znaczących, kosztów. Samo ręczne sterowanie oznacza utratę efektywności pracowników, którzy zamiast koncentracji na produktywności i maksymalizacji uzysku z przepracowanych roboczogodzin, wikłają się w przezbrojenia, wielokrotne planowanie zadań, manipulację zapasem itp. Do tego dochodzą koszty przestojów linii produkcyjnych, zwiększenia zapasów wyrobów w toku, uszkodzenia podczas przestawiania półproduktów i materiałów między maszynami i buforami. I wreszcie pojawiają się koszty po stronie obsługi klienta – ‘ekspresowe’ dostawy i kary umowne.

Tych kilka przykładów pokazuje, że zamówienia, które dla jednego przedsiębiorstwa będą się cechowały przyzwoitą rentownością, dla innych będą generowały więcej kosztów, niż przychodów. Zadaniem zarządu jest takie sterowanie przedsiębiorstwem, aby sukcesywnie zwiększać efektywność organizacyjną, a przez to włączać jak najwięcej klientów i zamówień do grupy rentownych. Służą do tego różnorodne metody optymalizacyjne, jak np. Lean Management czy 6-sigma. Omówienie koncepcji ciągłego doskonalenia wykracza poza zakres niniejszego artykułu. Tutaj przyjmijmy tylko, że zarząd wie, jaka jest wartość zamówienia, przy której firma zaczyna zarabiać. Strategiczna decyzja może wobec tego brzmieć: zamówienia poniżej pewnej wartości obarczone są dodatkową opłatą związaną z ich obsługą lub np. ofertujemy dla takich zamówień inne parametry obsługi (dostępność, czas dostawy), niż dla pozostałych.

Zastosowanie analizy rentowności klientów

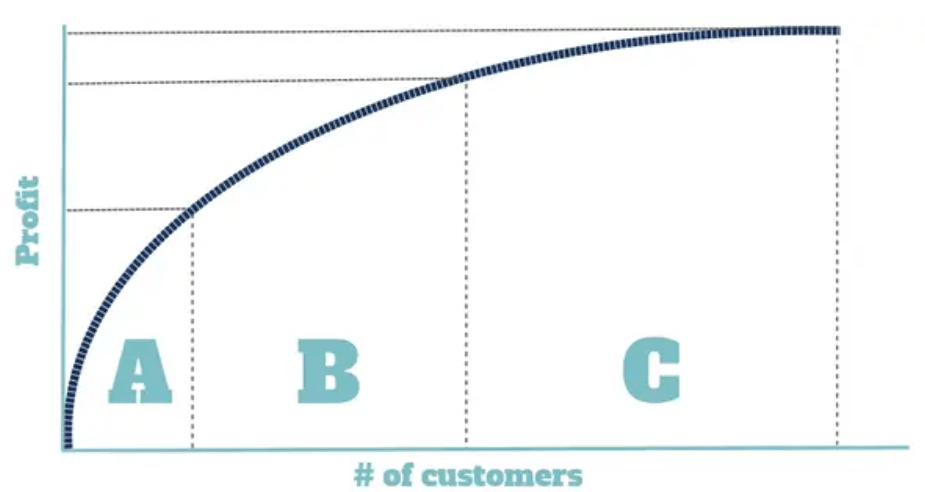

Podobnie, jak w przypadku rentowności zamówień, można analizować rentowność klientów. Naturalnie klientów najbardziej rentownych chcemy do siebie przywiązywać, oferując im znakomitą dostępność, poziom obsługi czy inne przywileje. I z drugiej strony, z klientów nierentownych albo rezygnujemy, albo tak dostosowujemy dla nich warunki, aby weszli do grupy rentownych. Co ciekawe, niejednokrotnie bywa, że klienci mało istotni z punktu widzenia obrotów firmy, generują nieproporcjonalnie dużo pracy, a ich wymagania przewyższają wymagania stawiane przez klientów dużych i rentownych.

Tutaj również zastosowanie ma zasada Pareto i, opisana wcześniej, klasyfikacja ABC. Koncepcję tą obrazuje wykres poniżej. Na osi X umieszczamy kolejnych klientów, uszeregowanych względem zysków, jakie klienci przynoszą naszej firmie. Na osi Y odkładamy sumę zysków.

Zastosowanie klasyfikacji ABC/XYZ do definiowania wyrobów produkowanych na zapas i produkowanych na zamówienie

W idealnym świecie elastyczność procesów byłaby tak duża, że (bez ponoszenia dodatkowych kosztów) bylibyśmy wstanie realizować dowolne zamówienia klienta ‘na zawołanie’, bezpośrednio z produkcji, najlepiej pominięciem procesów magazynowych. Taka strategia nazywana jest MTO, czyli Make to Order. W rzeczywistości zastosowanie strategii MTO jest trudne, ponieważ:

- z jednej strony zarówno popyt rynkowy jak i wewnętrzne procesy biznesowe charakteryzują się nieprzewidywalnością. W związku z tym trudno jest być gotowym na każde zapotrzebowanie zgłaszane przez rynek,

- z drugiej czas, w którym możemy dostarczyć towar jest dłuższy, niż oczekiwany przez klienta.

W tych warunkach zapewnienie wysokiego poziomu obsługi klientów wiązałoby się z istotnymi kosztami gotowości – musimy mieć rezerwy mocy produkcyjnych, rezerwy materiałów i wszelkich innych zasobów niezbędnych do realizacji zmiennego popytu.

I właśnie tutaj ma do odegrania swoją rolę zapas, który buforuje niedoskonałości łańcucha dostawczy też mniejszą od wymaganej przez klienta elastyczność produkcji. Czy w związku z tym powinniśmy stosować strategię obsługi zamówień z zapasu (MTS – Make to Stock) zawsze, niezależnie od okoliczności? Ponownie wracamy do definiowania obietnicy dla klientów – jeśli zdecydujemy się na taki krok, uczyńmy to świadomie.

Bardzo przydatnym narzędziem do definiowania strategii MTO/MTS jest analiza ABC / XYZ. O analizie ABC mowa była wcześniej. Z kolei analiza XYZ pozwala podzielić towary według regularności zapotrzebowania. Towary z kategorii X to takie towary, które charakteryzują się regularnym zapotrzebowaniem oraz wysoką dokładnością prognozy poziomu zużycia. Z matematycznego punktu widzenia oznacza to odchylenie standardowe od średniej sprzedaży lub błąd prognozy (w zależności od branży) na poziomie 20-50%. Kategoria Y zawiera towary, których poziom zużycia dopuszcza wahania okresowe lub określony trend, natomiast dokładność prognozy poziomu zużycia jest na poziomie średnim. Oznacza to odchylenie standardowe sprzedaży lub błąd prognozy maksymalnie do 100%. Natomiast kategoria Z zawiera towary o bardzo nieregularnym zapotrzebowaniu oraz niskim poziomie prognozy zużycia, z odchyleniem standardowym lub błędem prognozy powyżej 100%.

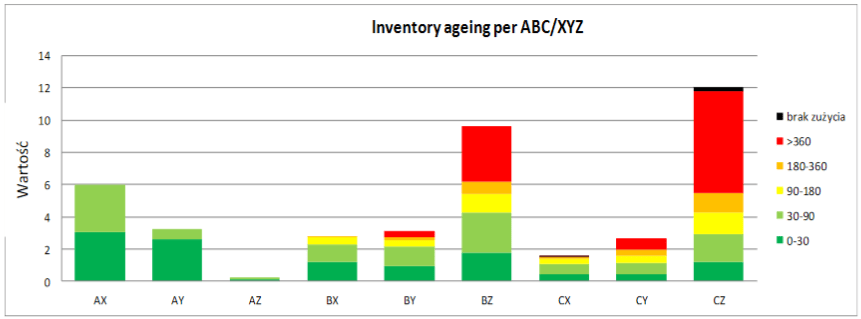

Połączenie analiz ABC oraz XYZ pozwala pogrupować towary na 9 grup, począwszy od towarów najbardziej znaczących pod kątem wartości sprzedaży i o stabilnym popycie (grupa AX) aż do tych, które są mało znaczące wartościowo, rzadko i nieregularnie sprzedawane (grupa CZ). Obrazuje to rysunek 5 poniżej.

Dla towarów z grupy AX jest możliwe dokładne wyznaczenie prognozy zużycia na kolejny okres (dzięki regularności zapotrzebowania i niewielkim odchyleniom)3. Z kolei produkty z grupy CZ, charakteryzujące się minimalną wartością sprzedaży i nieprzewidywalnym popytem, bardzo często stanowią większość w ofertach firm. Budowanie zapasu dla tych produktów niezmiennie prowadzi do powstania, czasem bardzo znaczących, zapasów nierotujących, które pochłaniają zasoby, czas i uwagę przedsiębiorstwa. Przykład, jak to może wyglądać w praktyce, prezentuje Rysunek 6. Na osi X znajdują się kolejne kategorie ABC/XYZ, na osi Y zaś wartość zapasów per kategoria. Kolorami oznaczone są kolejne ‘koszyki pokrycia’ prezentujące, ile dni sprzedaży możemy pokryć z bieżącego zapasu. I tak w tym konkretnym przykładzie kolor zielony oznacza, że zapas wystarcza na 0-90 dni sprzedaży, żółty – na pół roku, pomarańczowy – do 1 roku, czerwony – powyżej 1 roku, a czarny oznacza, że towar w ogóle nie odnotował sprzedaży w analizowanym zakresie dat. Łatwo zauważyć znaczącą wartość i udział zapasów nierotujących w kategoriach BZ i CZ.

W związku z powyższym, z ekonomicznego punktu widzenia, może być racjonalne podzielenie naszych produktów na te dostępne z zapasu, z krótkim czasem dostaw, i te dostępne na zamówienie, z dłuższym czasem dostaw. Co ważne, dla każdej z tych grup możemy (ale nie musimy) zdefiniować różny poziom obsługi klientów. W rezultacie możliwe staje się podniesienie poziomu obsługi klientów przy jednoczesnej redukcji zapasów.

Korzyści z koncentracji na rzeczach ważnych

Stratyfikacja poziomu obsługi prowadzi do koncentracji aktywnościach / klientach / zamówieniach ważnych kosztem tych mniej istotnych. Niepisana zasada mówi, że 5% naszych decyzji daje 95% przełożenia na wyniki – decyzja o różnicowaniu poziomu obsługi jest jedną z takich właśnie decyzji. Koszty, jakość (definiowana jako poziom obsługi) i czas realizacji zamówienia są tu częścią klasycznego trójkąta ograniczeń, przedstawionego na rysunku 7. ‘Przeciągając’ kropkę na środku trójkąta np. w stronę jakości, wpływamy na wzrost ceny. Z kolei redukcja ceny będzie skutkowała albo niższą jakością, albo dłuższym czasem realizacji zamówienia. Dla różnych grup produktów czy klientów ten balans może być różny – poprzez analitykę i świadome decyzje możemy modelować ‘trójkąty ograniczeń’ z korzyścią dla rozwoju naszego przedsiębiorstwa.

Wpływ koncentracji na produktach, klientach i zamówieniach rentownych doskonale przedstawia przykład Iphone, który przy zaledwie 4% udziału w rynku generował 50% całego zysku branży4. W osiągnięciu takiego sukcesu niemałą rolę odgrywa kontrola zapasów. Mimo to praktyka biznesowa pokazuje, że powyższe narzędzia analityczne stosunkowo rzadko bywają wykorzystywane do podejmowania strategicznych decyzji biznesowych. Niejednokrotnie zdarza się, że nierentowni klienci z grupy C mają lepszy serwis i krótsze czasy dostaw niż flagowi klienci, którzy dużymi i rentownymi zakupami utrzymują całą firmę. Bywa, że mali, ale wymagający klienci, wywierając presję np. na działy sprzedaży, obsługi klientów czy logistykę, są traktowani priorytetowo, otrzymując w efekcie więcej za mniejsze pieniądze.

Podsumowując, zapas jest pochodną strategicznych decyzji podejmowanych przez zarządy firm. Interesujące jest przy tym to, że może być on zarówno twórcą jak i tworzywem – może być zarówno wynikową decyzji zarządu, jak i celem samym w sobie, który nadaje kierunek strategiczny, buduje przewagę konkurencyjną i napędza zmianę w całej organizacji.

O tym, że takie podejście działa, świadczy case study holdingu aluminiowego Alcoa. Zamiast stawiać cel na poprawę wyników finansowych, prezes postawił na radykalną redukcję wypadkowości. Okazało się, że zmiana nawyków związanych z BHP doprowadziła do transformacji całej firmy i zmiany wielu innych nawyków, a w końcu do gruntownej zmiany podejścia do pracy większości pracowników. W rezultacie wyniki finansowe drastycznie się poprawiły5.

A zatem kluczowe jest postawienie ambitnego celu, którego realizacja wymaga współpracy i zaangażowania wielu działów, prowadzi do transformacji i doskonalenia procesów wskroś przedsiębiorstwa. Takim właśnie celem może być budowa przewagi konkurencyjnej i maksymalizacji rentowności poprzez modelowanie poziomu zapasów.

_

Autor artykułu: Wojciech Rokicki

Źródła:

- https://www.theinformationlab.co.uk/2014/08/27/pareto-charts-tableau/

- http://pieniadze24.com/prog-rentownosci.html

- https://pieniadze24.com/prog-rentownosci.html

- https://www.cleverism.com/complete-guide-abc-analysis-customer-segmentation-inventory/

- https://www.sciencedirect.com/science/article/abs/pii/S175558171200079X

Przypisy:

1 Ang. Elephant Orders

2 Richard Koch – ‘Menedżer 80/20 -pracuj mniej, osiągaj więcej’

3 https://www.controllingirachunkowosc.pl/controlling/analiza-abc-xyz-w-excelu

4 Richard Koch – ‘Menedżer 80/20 – pracuj mniej, osiągaj więcej’

5 Charles Duhigg ‘Siła nawyku’